|

| Triển vọng kinh tế từ góc nhìn doanh nghiệp. |

| Nguồn: VCCI |

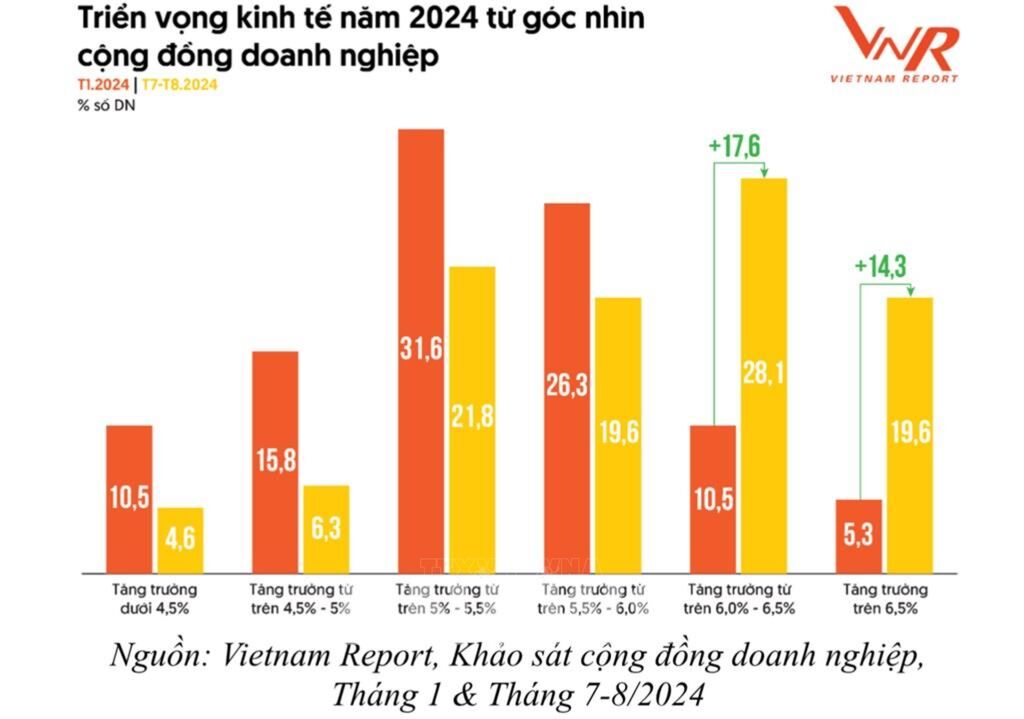

Kỳ vọng tăng trưởng đang dần chuyển từ các kịch bản khiêm tốn sang những kịch bản tích cực hơn và được phản ánh trong kết quả khảo sát do Vietnam Report tiến hành gần đây. Theo đó, bức tranh triển vọng kinh tế Việt Nam trong năm 2024 dường như sáng sủa hơn. Tỷ lệ doanh nghiệp kỳ vọng tăng trưởng từ 6% - 6,5% và trên 6,5% tăng mạnh; thậm chí cao hơn mức dự đoán hồi đầu năm là 17,6%.

Dẫn chứng số liệu dự báo của các tổ chức quốc tế, ông Vũ Đăng Vinh, Tổng giám đốc Vietnam Report cho hay, Ngân hàng Phát triển châu Á (ADB) cũng vừa điều chỉnh dự báo GDP của Việt Nam, dự kiến sẽ đạt mức 6% vào năm 2024 và tiếp tục cải thiện lên 6,2% vào năm 2025. Hay Ngân hàng Thế giới (WB) dự báo tăng trưởng GDP của Việt Nam sẽ đạt 6,1% vào năm 2024 và tăng lên 6,5% sang năm 2025. Trong khi đó, Ngân hàng UOB điều chỉnh tăng dự báo tăng trưởng cả năm 2024 lên 6,4%, cao hơn nhiều so với mức dự báo trước đó là 5,9%. Những số liệu này đều tiệm cận với mục tiêu tăng trưởng chính thức mà Quốc hội Việt Nam đề ra là 6%-6,5%.

Từ đây, qua khảo sát và tổng hợp ý kiến từ các doanh nghiệp về triển vọng lợi nhuận và doanh thu của bản thân doanh nghiệp, Vietnam Report thấy rằng, 58,3% số doanh nghiệp kỳ vọng lợi nhuận trong những tháng cuối năm sẽ khởi sắc hơn so với thời gian từ đầu năm tới nay. Điều này củng cố thêm cho những đánh giá tích cực của doanh nghiệp, củng cố niềm tin cho sự ấm dần lên của các thị trường và sự tăng tốc mạnh hơn của toàn bộ nền kinh tế, ông Vinh ghi nhận.

Tuy nhiên, nhìn chung cùng với xu hướng lạc quan thì vẫn có sự phân hóa trong dự báo của các doanh nghiệp, do sự phục hồi chưa đồng đều ở các lĩnh vực kinh tế. Thực tế, trong tháng 9, vẫn có 4.233 doanh nghiệp đăng ký tạm ngừng kinh doanh có thời hạn, tăng 2,6% so với cùng kỳ năm 2023; 7.410 doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 40,5%, 1.605 doanh nghiệp hoàn tất thủ tục giải thể, tăng 26,8%, cho thấy áp lực đối với doanh nghiệp vẫn lớn. Cộng đồng doanh nghiệp cũng nhận định còn nhiều rủi ro và thách thức tồn tại có thể ảnh hưởng đến mục tiêu tăng trưởng, do đó, cần những bước đi chiến lược, triển khai các giải pháp phù hợp để kích thích và tận dụng cơ hội, vững vàng vượt khó khăn.

Ghi nhận triển vọng tích cực của ba trụ cột là xuất khẩu – tiêu dùng – đầu tư, theo Chuyên gia của Vietnam Report, với hiệu ứng mức nền thấp của cùng kỳ năm trước, hoạt động thương mại của Việt Nam trong ba quý đầu năm 2024 đã chứng kiến sự hồi phục tích cực, với nhiều mặt hàng xuất khẩu chủ lực ghi nhận sự khởi sắc trở lại. Xu hướng tăng trưởng được kỳ vọng sẽ tiếp tục trong quý cuối năm trên cơ sở kỳ vọng vào sự phục hồi của chu kỳ hàng điện tử và sự cải thiện của nhu cầu thế giới nói chung. Bên cạnh đó, Tổng cục Hải quan cũng không ngừng đưa ra các cải cách trong chính sách thương mại và hải quan, có khả năng nâng hiệu quả quản lý xuất nhập khẩu, đồng thời đơn giản hóa quy trình hành chính và giảm chi phí cũng như thời gian cho doanh nghiệp.

Ở chiều ngược lại, lĩnh vực xuất khẩu vẫn phải đối mặt với không ít thách thức trong năm 2024 như rủi ro chi phí vận chuyển gia tăng do xung đột địa chính trị, sự hồi phục không đồng đều của các nền kinh tế lớn, sự cạnh tranh ngày càng gay gắt từ các quốc gia xuất khẩu đối thủ,… Đặc biệt, việc Mỹ chưa công nhận Việt Nam là nền kinh tế thị trường khiến các doanh nghiệp Việt xuất khẩu vào quốc gia này có thể tiếp tục gặp các biện pháp phân biệt trong các cuộc điều tra chống bán phá giá và trợ cấp. Điều này có thể dẫn đến việc chi phí sản xuất của doanh nghiệp Việt Nam không được tính toán chính xác, làm giảm sức cạnh tranh trên thị trường quốc tế.

Về tiêu dùng, ông Vinh cho biết, theo số liệu của Tổng cục Thống kê, tính chung 9 tháng năm 2024, tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng theo giá hiện hành ước đạt 4.703,4 nghìn tỷ đồng, tăng 8,8% so với cùng kỳ năm trước (trong khi cùng kỳ năm 2023 tăng 10,1%). Cầu tiêu dùng trong nước hiện vẫn còn tương đối thấp khi người tiêu dùng cảnh giác trong việc chi tiêu do lo ngại áp lực lạm phát gia tăng và những bất định diễn ra trong những năm qua. Mặc dù vậy, trong thời gian tới, tiêu dùng nội địa nhìn chung có khả năng tiếp tục cải thiện nhẹ nhờ chính sách cải cách tiền lương, tác động trễ của chính sách tiền tệ và bối cảnh niềm tin thị trường dần phục hồi.

Riêng về đầu tư, ông Vinh phân tích, đặc dù đầu tư công luôn được xem là trụ cột quan trọng cho nền kinh tế và giải ngân đầu tư công nhận nhiều kỳ vọng sẽ tăng tốc, tuy nhiên, thực tế tình hình giải ngân đầu tư công 9 tháng qua vẫn chưa có nhiều dấu hiệu bứt phá. Tính chung 9 tháng, vốn đầu tư thực hiện từ nguồn ngân sách nhà nước ước đạt 428,1 nghìn tỷ đồng, bằng 55,7% kế hoạch năm. Việc giải ngân vẫn gặp một số vướng mắc liên quan đến giải phóng mặt bằng, cơ chế chính sách, biến động giá nguyên vật liệu. Trong giai đoạn cuối năm, hoạt động giải ngân đầu tư công được kỳ vọng bứt phá theo yếu tố chu kỳ. Bên cạnh đó, những tháng cuối năm cũng có khả năng chứng kiến vốn đầu tư trực tiếp nước ngoài (FDI) tiếp tục duy trì mức tăng trưởng ổn định sau khi ghi nhận kết quả nổi trội trong 9 tháng vừa qua.

Cùng với triển vọng, báo cáo của Vietnam Report cũng ghi nhận những ý kiến của doanh nghiệp khi bày tỏ quan ngại về một số rủi ro về các thách thức dai dẳng liên quan đến bất ổn địa chính trị kéo dài, khó đoán định, sự thay đổi của các chính sách thương mại tại một số nền kinh tế sau bầu cử, cạnh tranh giữa các cường quốc về thương mại và công nghệ,… Bên cạnh đó, theo báo cáo của Ngân hàng Thế giới (World Bank), nền kinh tế toàn cầu đang ổn định lại sau thời gian chứng kiến các cú sốc tiêu cực diễn ra đồng thời. Dù có sự cải thiện trong triển vọng ngắn hạn, triển vọng toàn cầu vẫn khiêm tốn so với quá khứ và không đồng đều do độ trễ tác động của chính sách tiền tệ thắt chặt, củng cố cân đối ngân sách, tăng trưởng tiêu dùng chưa có bước đột phá và tình trạng phân mảnh thương mại tiếp tục diễn ra.

Chưa hết, sức ép từ tỷ giá và lạm phát là một yếu tố mà 46,7% doanh nghiệp lo ngại có thể là thách thức làm tình trạng tài chính bản thân trở nên căng thẳng. Tỷ giá USD/VND đã nhích tăng từ đầu năm, tăng vọt vào thời điểm tháng 4 và duy trì mức cao trong những tháng gần đây. Thêm vào đó, là câu chuyện lạm phát được quan tâm, khi bình quân 9 tháng năm 2024, lạm phát cơ bản tăng 2,69% so với cùng kỳ năm 2023, và CPI bình quân chung tăng 3,88%. Dù áp lực lạm phát năm 2024 dự báo sẽ ở mức cao hơn cùng kỳ năm 2023 khi giá nguyên vật liệu, chi phí logistics còn ở mức cao, cùng với việc giá các mặt hàng Nhà nước quản lý như điện, học phí được điều chỉnh, tăng lương tối thiểu vùng,… song nhiều khả năng vẫn trong tầm kiểm soát dựa trên xu hướng hạ nhiệt của lạm phát và giá cả toàn cầu, giá dầu tương đối ổn định ngang mức năm 2023, sức ép từ tỷ giá giảm dần và các chính sách điều hành ngày càng được phối hợp hiệu quả hơn.